2025년대 신혼부부&청년 우대 부동산정책, 첫시작은?(Feat. 버팀목대출)

안녕하세요 경제초보엄마 쩝이입니다.😁

저번에는 우리나라 부동산 정부정책의 탑티어 중 하나인 디딤돌대출에 대해서 알아봤어요.

2025.06.08 - [1. 경제지식] - 2025년도 정부 부동산정책 탑티어 디딤돌대출! A to Z까지 알아보기

2025년도 정부 부동산정책 탑티어 디딤돌대출! A to Z까지 알아보기

안녕하세요 경제초보엄마 쩝이입니다.😁 우리 얼마전에 보금자리론에 대해서 알아봤었죠!? 국민들을 위한 정부 부동산 정책중에 하나인데요~! 오늘은 그 중 하나인 "디딤돌대출" 이라는 정책

jjeob2-moneyjoa.tistory.com

여기서 저번 글에 대해서 알아볼 수 있으니 한번 구경 다녀 오시구용~~~~!

그래서 오늘은 저번 디딤돌대출에 이어서 거의 투탑이라고 할 수 있는 버팀목대출에 대해서 알아보려고 해요.

가장 큰 차이점은 디딤돌대출은 부동산을 매매할 때 주택을 담보로 받는 대출이구요,

버팀목대출은 우리가 흔히 알고 있는 전세와 같은 임대를 했을 때 받는 대출로 성격이 조금 달라요.

하지만 정부에서 투탑으로 이렇게 밀고 있는 정부정책을 이용하지 않을 이유가 전~~혀 없잖아요~?☺️

그래서 오늘 이렇게 알아봤답니다~!!!!

자!! 그럼 알아보도록 해볼까요!?😁

1. 버팀목대출이란?

버팀목대출의 풀네임은 버팀목 전세자금대출이라고 하는데요,

정부에서 무주택 세대주가 전세보증금 마련을 위해 받을 수 있는 정부 지원 저금리 대출의 상품이에요.

주로 청년부터 시작해서 신혼부부나 저소득층 등을 위한 정책으로 시작되는 건데요.

이에 대해서 전반적으로 알아보도록 해보자구요~!😉

2. 버팀목대출 vs 디딤돌대출

저는 처음에 먼저 저번에 알아봤던 디딤돌대출이랑 버팀목대출이랑 뭐가 뭐지? 라며 헷갈렸었거든요.

그런데 계속 알아보다 보니 결국 크게 딱 알기 쉽기 보자면,,,!!

둘 다 정부에서 우대정책으로 좋은 조건으로 대출을 해주는 상품들인데요, 크게 부동산 매수용 대출과 임대 보증금 대출의 차이가 있는 거예요.

물론 그 대출금액과 소득 수준에 따라 금리 등의 상세한 차이는 있겠지만, 크게 보자면 이렇게 나눌 수 있는 거 같아용.

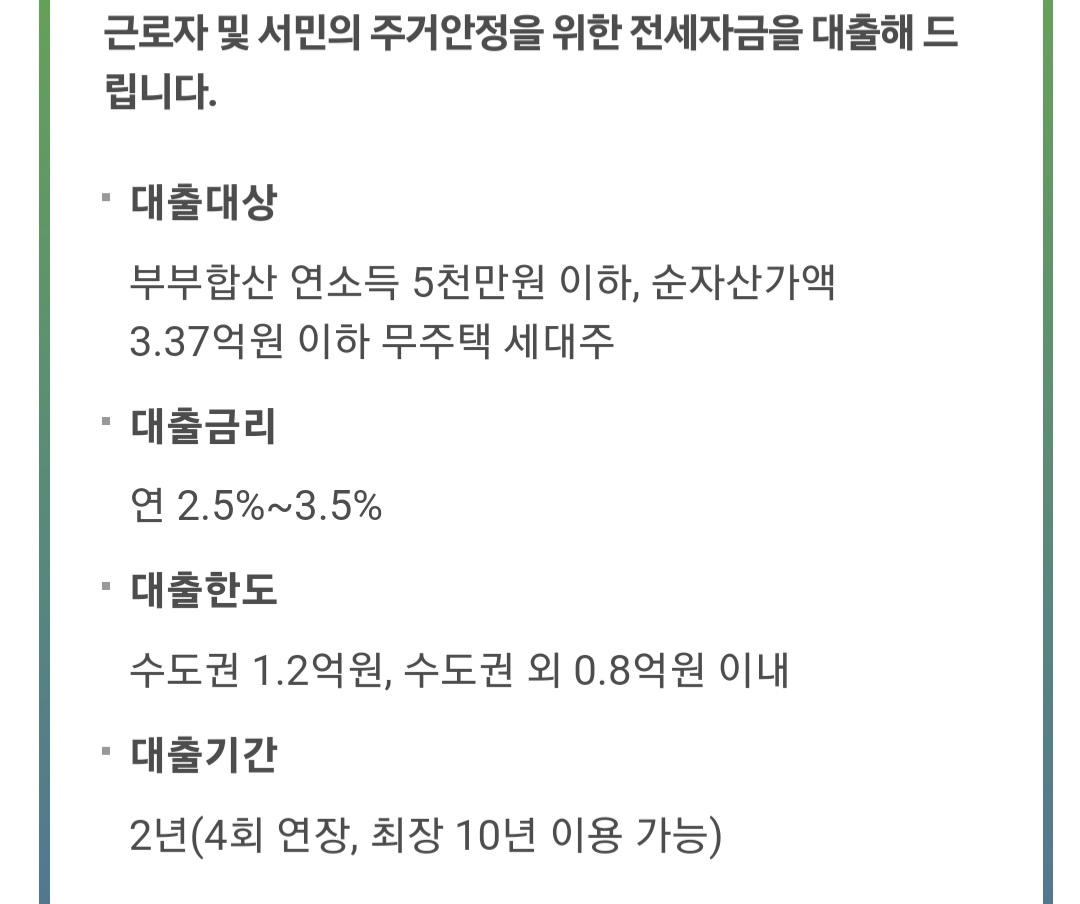

3. 버팀목대출 자격요건

이런 버팀목대출을 하려면 여러 자격 요건을 갖춰야 신청을 할 수 있어요. 이건 마치 like 디딤돌....

먼저 세대원 포함해서 모두 무주택인 세대주이어야 하구요,

부부합산 소득이 5천만 원 이하, but 신혼부부는 6천만 원까지 좀 더 구간을 넓혀주고용~!!

자산 또한 총자산이 3.25억 원 이하여야 받을 수 있다고 하네요...?! 홀리...

저도 이번에 알게 된 사실인데, 사실 우리 퇴직연금이나 개인연금은 나중에 쓸 자산이라고 생각해서 자산에 포함된다고 생각을 못하실 수도 있을 텐데요(저도 그 1인..)~!!!

그 두 계좌 모두 금융자산에 포함된다고 하네요.. 그러니 자산 심사 기준을 잘 찾아보고 맞춰서 대출받으시길 바래용.😭

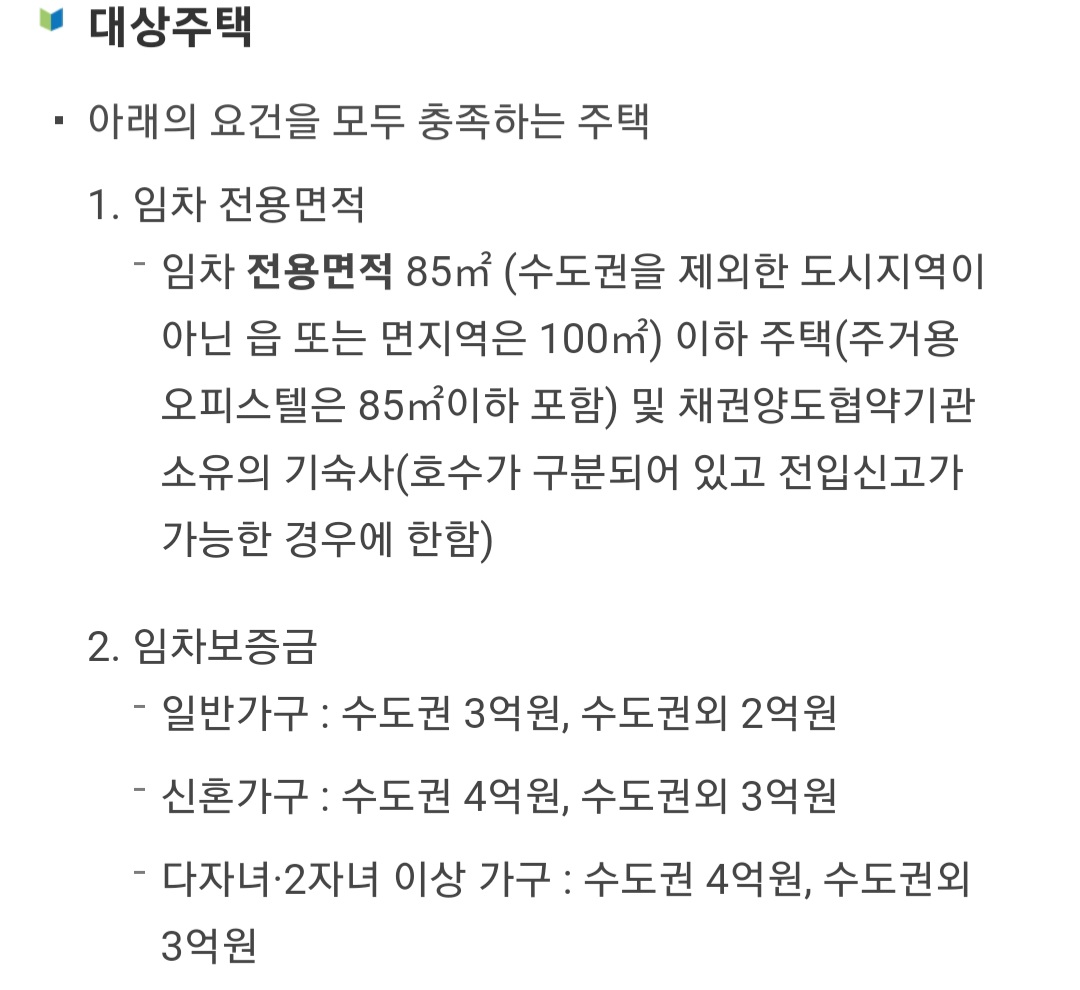

그리고 대상 보증금의 한도가 또 있는데 수도권에는 3억 원까지만 되고, 비수도권은 2억 원까지만 받을 수 있고,

대상 주택의 면적 또한 85m2 이하의 주택만 가능하다고 하네요.

4. 버팀목대출 대출조건

위의 자격 요건을 갖춘 후 신청을 하면 각 대출 먼저 조건에 따라서 대출심사가 통과가 된다고 해요.

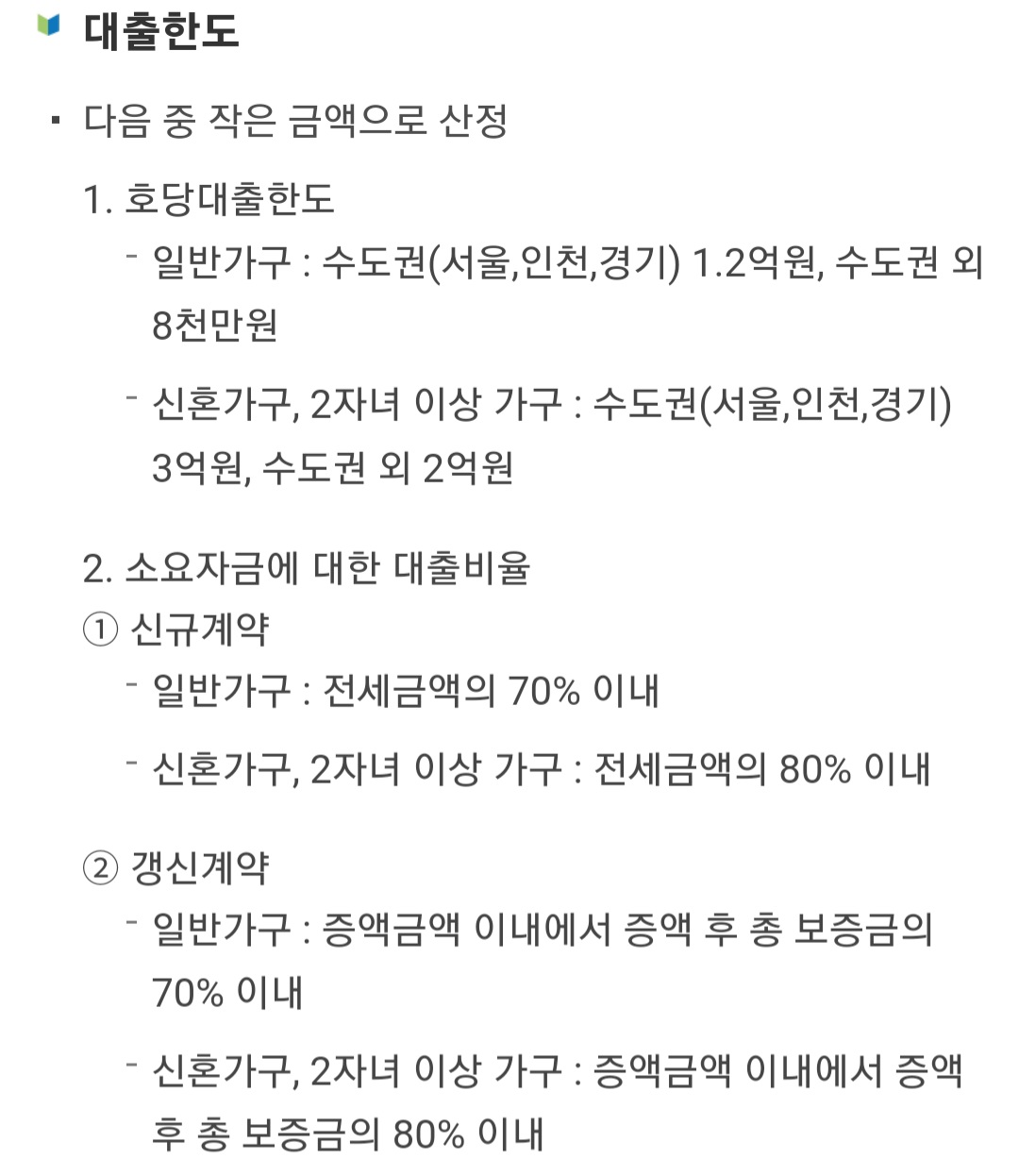

먼저 대출이 나오는 대출 금액의 한도는 물론 지역, 소득, 보즘금 수준등에 따라 차등이 있겠지만,

최대 1억 2천만 원까지만 대출이 나온다고 하구요,

그 대출금액의 금리는 연 2.5% ~ 3.5% 라고 해요. 이건 와우 하죠 정말!?

이 금리에 자금을 조달할 수 있는 거면 안 할 이유가 전혀 없는 것이쥬!? 이거 빌려서 그만큼 저축만 해도 아비트리지가.. 허허..😍

이렇게 대출을 받으면 그 기간이 있을 텐데요, 일반 전세계약처럼 기본적으로 2년인데, 최대 10년까지 4회만큼 연장이 가능하다고 해요.

5. 버팀목대출 신청방법 및 유의사항

버팀목대출을 신청하려면 저번 디딤돌대출과 유사해요.

먼저 온라인으로 주택도시기금 누리집 (https://nhug.molit.go.kr) 에서 사전 자격 확인을 받으시구요,

국민, 우리, 신한, 농협, 하나 등등 시중은행에 방문하시거나 인터넷뱅킹으로 신청하시면 바로 끝...☆이라고 해용~!!

그리고 이런 버팀목대출은 주택을 구매하는 디딤돌대출과는 다른 임대차계약에 대한 대출이니만큼 유의할 사항이 있는데요.

먼저 임대인과 반드시 계약서 작성 후 잔금 지급 전에 신청을 하셔야하구요,

임대인이 반드시 보증금 전액을 전세보증금으로 명시해야 하고, 월세전환은 불가하다고 못 박아놓으셔야 해요.

마지막으로 요즘 전세계약의 무조건적인 요건, 보증보험은 꼭 가입을 하시길 부탁드려용~!!😉

계약은 깔끔하고~ 안전하게~~!!🤣

오늘은 예전 디딤돌대출에 대한 포스팅에 이어서 부동산 정부정책 중 투탑인 버팀목대출에 대해서 알아봤어요.

우리 청년이나 신혼부부들 처음 시작할 때,

가장 큰 장벽이 아마도 의식주 중에서 주. 집이 아무래도 금전적으로 부담이 많이 될 거예요.

각 가족마다 전략에 따라서 처음부터 주택을 구입을 할지, 아니면 임대로 시작할지 다를 텐데,

그 전략에 따라 구입을 하실 거면 디딤돌대출, 임대를 하실 거면 버팀목대출을 고려해 보시는 게 좋으실 거 같아요.

물론.. 좋은 금리, 혜택의 정책인 만큼 소득, 자산등의 조건이 있기는 하지만, 여기에 해당되면 두고두고 길게 길게 혜택을 볼 수 있을 거 같아요. 그러니 그냥 무심코 지나치지 말고 꼭꼭 숙지하시고 집을 고려하실 때 참고해 보시길 바래요!!!😉👍

그럼 여기까지 경제초보엄마 쩝이였습니다.

우리 다들 큰 돈, 작은 돈 아껴서

부~~자 됩시도!!

그 날을 위하여~~ 안녕!!😁